Qué Hacer si Chocas y Solo Tienes Daños a Terceros en Panamá

¿Sabías que en Santamaria Corredor de Seguros puedes cotizar esto en minutos?

Compara precios y coberturas de diferentes aseguradoras en un solo lugar y encuentra la mejor opción para tu vehículo con Santamaria Corredor de Seguros.

Qué Hacer si Chocas y Solo Tienes Daños a Terceros en Panamá

Saber qué hacer si chocas y solo tienes daños a terceros en Panamá no es una sugerencia, es conocimiento obligatorio para proteger tu liquidez. El pánico y la desinformación en las calles hacen que los conductores cometan errores que les cuestan miles de dólares e infracciones de tránsito. El Seguro Obligatorio Básico de Accidentes de Tránsito (SOAT) tiene reglas inflexibles. Si transitas por las vías panameñas respaldado únicamente por esta póliza básica, debes ejecutar un protocolo legal y técnico milimétrico al momento de un siniestro. Aquí te guiamos con firmeza sobre cómo actuar frente a la Autoridad del Tránsito (ATTT) y los ajustadores.

Resumen Rápido

- El seguro de daños a terceros indemniza a los afectados por tu culpa; no aportará ni un solo centavo para la reparación de tu auto ni tus gastos médicos.

- Por ley, en colisiones menores debes tomar fotos, apartar los vehículos de la vía inmediatamente y llenar el Formato Único Definitivo (FUD) para evitar multas.

- Si el accidente no es tu culpa, debes esperar el parte policivo para reclamar los daños a la aseguradora del conductor responsable.

- Llegar a "acuerdos verbales" en la calle sin la presencia de un ajustador anula automáticamente la cobertura de tu póliza.

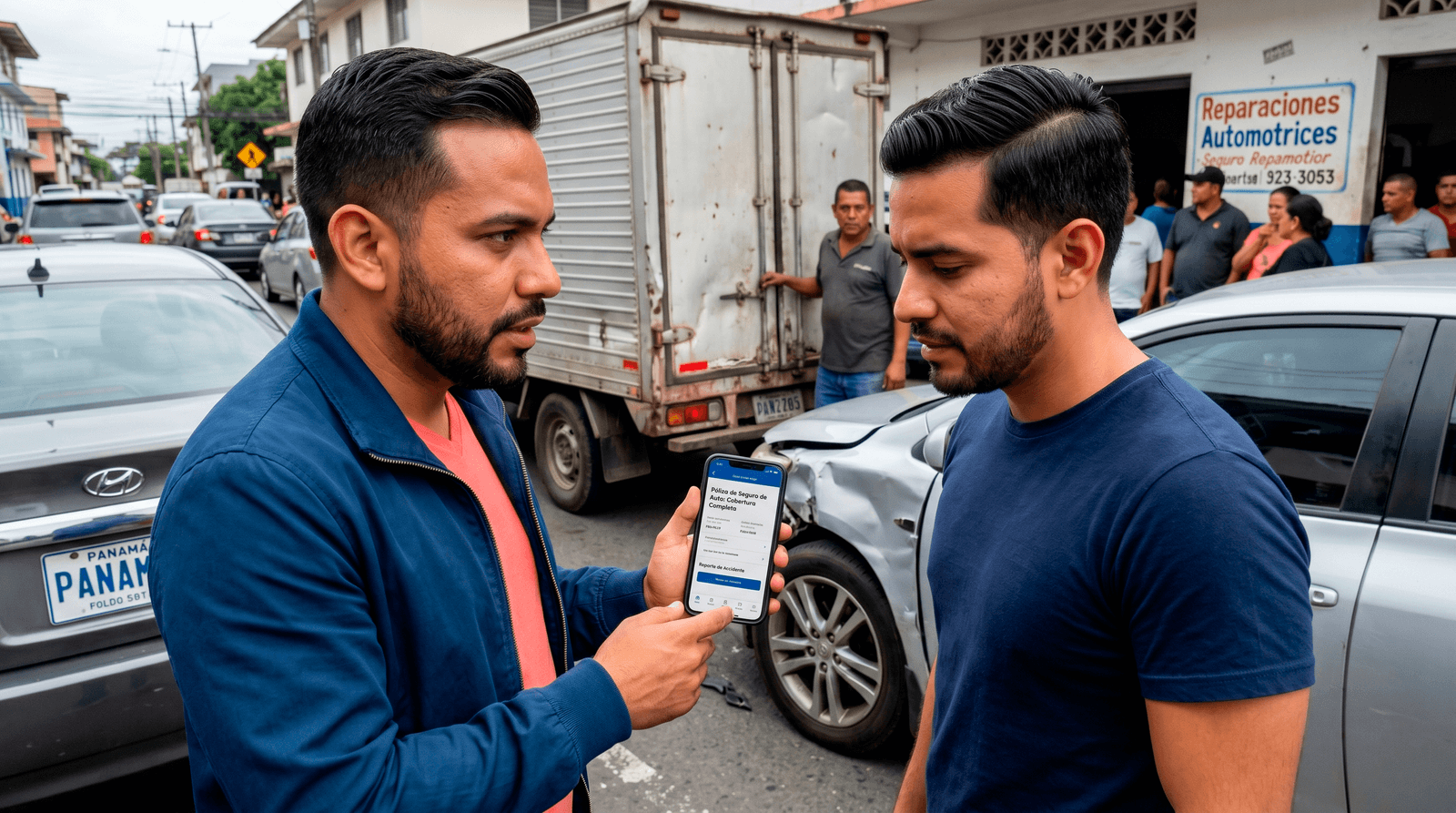

El protocolo inmediato: Pasos exactos en la escena del choque

La inacción te penaliza. Cuando tienes un Seguros de Auto en la modalidad de terceros, el manejo de la escena determina si la aseguradora asume la responsabilidad o declina tu caso. Sigue esta línea de acción estricta:

Paso 1: Documentación relámpago y despeje de vía Si el choque es de menor cuantía (solo daños materiales, sin heridos graves), la Ley 21 del 2010 es clara: toma de inmediato 3 a 5 fotografías amplias donde se aprecien las placas, la posición final de ambos autos y las líneas de la calle. Hecho esto, mueve los vehículos hacia el hombro de la vía. Obstruir el tráfico en Panamá por un choque leve te hará acreedor a una multa automática de $50.

Paso 2: Llenar el Formato Único Definitivo (FUD) Descarga de la guantera el Formato Único de Accidente Menor. Ambos conductores deben llenarlo, detallando cómo ocurrió el hecho y dibujando un croquis simple. Si ambas partes están de acuerdo en quién tuvo la culpa, firman y llaman a las aseguradoras.

Paso 3: Notificación en sitio al inspector Llama de inmediato a la cabina de tu compañía de seguros. No abandones la escena hasta que llegue el inspector (ajustador) en su moto. Él tomará tu declaración, validará tu póliza de daños a terceros y te entregará un número de reclamo. Si hay disputa sobre la culpabilidad, deberán llamar al 311 para que un inspector de la ATTT se presente y levante un parte policivo.

Explicación práctica: Cómo opera el dinero según tu culpabilidad

En Santamaria corredor de seguros vemos a diario la confusión financiera de los clientes. El comportamiento de tu póliza cambia radicalmente dependiendo de quién causó el accidente.

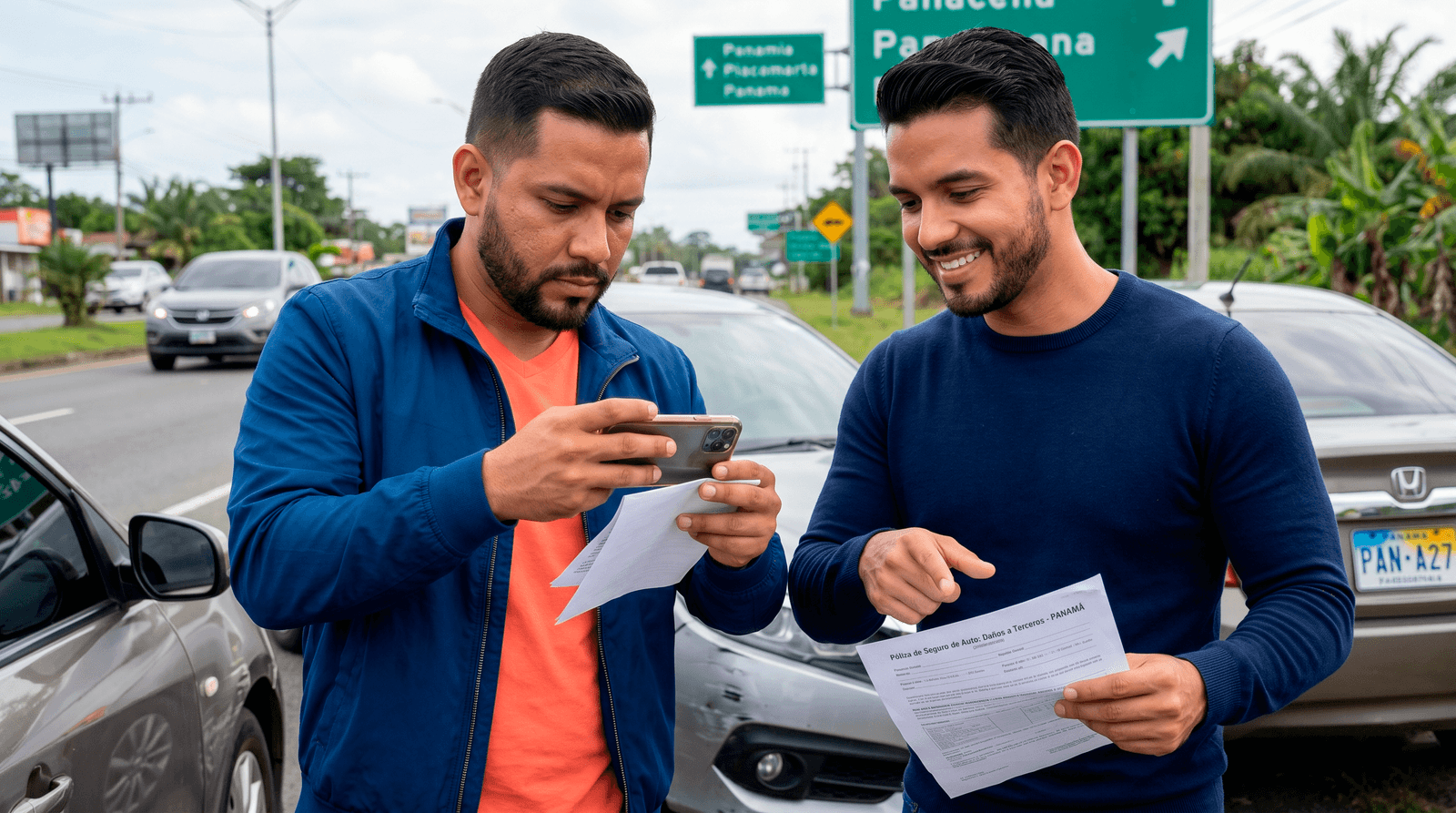

Caso 1: Tú fuiste el culpable del choque Si aceptaste la culpa en el Formato Único o un juez de tránsito te declara responsable, tu aseguradora se encargará de pagarle al otro conductor la reparación de su vehículo y, si los hay, sus gastos médicos, hasta el límite de dinero que dicte tu póliza (generalmente $5,000 en el plan más económico). Tu vehículo, sin embargo, queda completamente desamparado. Tendrás que buscar tu propio taller, comprar tus propios repuestos y pagar el 100% de la reparación de tu propio bolsillo.

Caso 2: El otro conductor fue el culpable Si un tercero impacta tu auto y él es declarado culpable, tu seguro a terceros no tiene por qué intervenir. En este escenario, tú te conviertes en el "tercero afectado". Debes esperar que la ATTT emita la resolución final a tu favor. Con ese documento legal en mano, presentarás un reclamo formal directamente en las oficinas de la aseguradora de la persona que te chocó. Ellos estarán obligados a emitir un cheque a tu nombre o a reparar tu vehículo en uno de sus talleres autorizados.

Errores frecuentes y costosos en la calle

Las malas decisiones en los primeros minutos del accidente son irreversibles. Estos son los errores que dejarán tus finanzas en cero:

- Aceptar dinero en efectivo en la calle: El típico "te doy $100 para que lo arregles por fuera". Si el daño interno del auto resulta costar $800 en el taller, no tendrás forma de reclamarle al otro conductor ni a su aseguradora, ya que omitiste el reporte oficial.

- Huir de la escena: Irte a la fuga no solo es un delito que revoca tu licencia, sino que anula automáticamente cualquier cobertura de responsabilidad civil que tuvieras contratada. La aseguradora declinará el pago y los afectados irán contra tus bienes patrimoniales.

- No subir tus límites legales: Circular por Panamá con el límite mínimo de $5,000 en daños a la propiedad ajena. Si chocas por detrás a una camioneta del año y el taller cobra $12,000, tu seguro pagará los primeros $5,000 y tú quedarás legalmente endeudado por los $7,000 restantes.

- Creer que el seguro a terceros cubre tus gastos médicos: Muchos conductores asumen que si chocan y se lesionan, su póliza pagará el hospital. Esto es falso. El SOAT no ampara al conductor responsable de la colisión.

Cómo elegir correctamente para estar preparado

El seguro de daños a terceros es viable, pero solo si lo estructuras como un especialista. Revisa este checklist de inmediato:

- Imprime el Formato Único: Jamás transites sin al menos tres copias del FUDAT en tu guantera. Las aseguradoras no lo proporcionan en la calle; debes tenerlo listo.

- Exige ampliación de límites: Si vas a comprar un seguro a terceros, pídele a tu corredor que eleve el límite de Responsabilidad Civil por Daños a la Propiedad a un mínimo de $15,000. El incremento en la prima anual será mínimo y te salvará de la bancarrota.

- Compra endosos de conductor: Asegúrate de que tu póliza básica incluya un endoso pequeño de Gastos Médicos para el Conductor. Así, aunque seas culpable, tendrás al menos un fondo para ir a urgencias.

- No pelees solo: En caso de que un tercero te choque y debas reclamar a su aseguradora, apóyate en tu corredor. Las compañías pagan mucho más rápido cuando hay una firma profesional presionando el expediente.

Si estás circulando con el límite mínimo y quieres blindar tu dinero antes del próximo incidente, dirígete a nuestro Cotizador de Seguros de Auto y permite que nuestros especialistas refuercen tu póliza comercialmente.

Fuentes y Respaldo:

- Ley 21 del 28 de mayo de 2010: Dicta medidas obligatorias sobre accidentes de tránsito menores en las vías públicas del país, estableciendo el uso del Formato Único y Definitivo y la remoción inmediata de vehículos.

- Ley 68 del 13 de diciembre de 2016: Regula el Seguro Obligatorio Básico de Accidentes de Tránsito (SOAT) en la República de Panamá, estableciendo que la cobertura mínima de responsabilidad civil es exclusivamente para la protección de los terceros afectados.

- Procedimientos operativos y directrices de prevención de quejas de la Superintendencia de Seguros y Reaseguros de Panamá (SSRP).

Preguntas Frecuentes

¿Listo para cotizar tu seguro online?

Descubre en 2 minutos si puedes ahorrar con Santamaria Corredor de Seguros.

Cotiza tu seguro ahora

Sarai

Especialista en Seguros Digitales