Calcular la Suma Asegurada Ideal en Panamá (Guía 2026)

¿Sabías que en Santamaria Corredor de Seguros puedes cotizar esto en minutos?

Compara precios y coberturas de diferentes aseguradoras en un solo lugar y encuentra la mejor opción para tu vehículo con Santamaria Corredor de Seguros.

Cómo Calcular la Suma Asegurada Ideal para tu Familia en Panamá

Aprender a calcular la suma asegurada ideal no es opcional si realmente quieres proteger a tu familia; es una obligación matemática. En Panamá, miles de profesionales compran pólizas de vida basándose en lo que "suena bien" o en lo que un cajero del banco les sugirió rápidamente. Este es un error letal. Si compras una cobertura insuficiente, tu familia enfrentará la quiebra financiera en menos de tres años tras tu fallecimiento. Un seguro de vida no se calcula con emociones, se calcula auditando tus pasivos, tus ingresos y el costo de vida actual. En esta guía directa, te enseñamos la fórmula financiera exacta que utilizamos los especialistas comerciales para blindar el futuro de tu familia sin que pagues primas infladas por coberturas que no necesitas.

Resumen Rápido

- La regla genérica dicta multiplicar tu salario anual por 10, pero el método D.I.M.E. es el estándar profesional más exacto.

- Debes sumar tus deudas consolidadas, el saldo de tu hipoteca, y el costo de la educación privada de tus hijos en Panamá.

- El seguro de vida colectivo de tu empleador o tarjeta de crédito jamás será suficiente para sostener a tu familia a largo plazo.

- Puedes dividir la suma ideal contratando una póliza enfocada en la deuda y otra póliza enfocada en el flujo de caja familiar.

La respuesta directa: El Método D.I.M.E. adaptado a Panamá

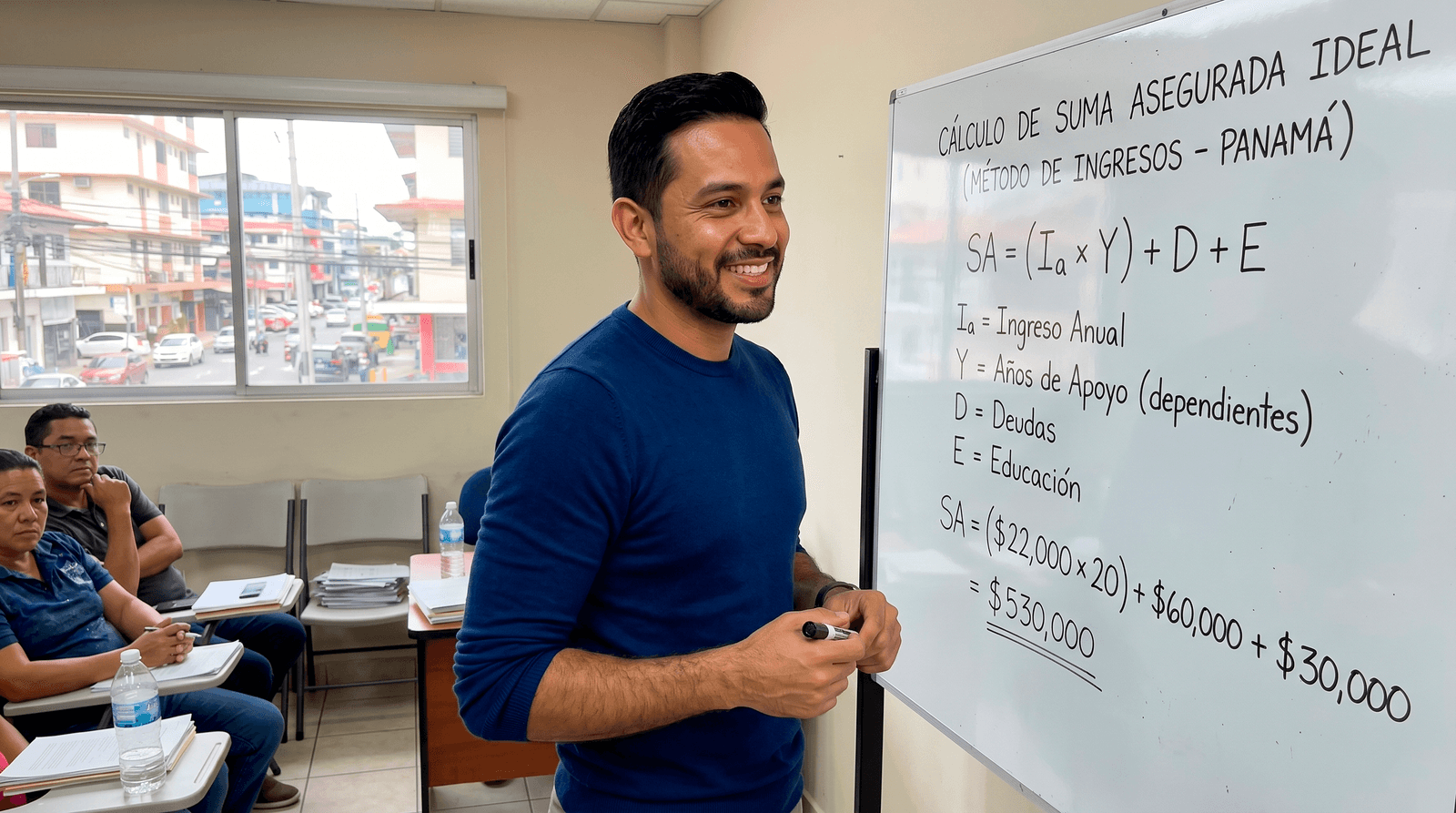

Para dejar de adivinar, los corredores profesionales utilizamos el acrónimo financiero D.I.M.E. (Deudas, Ingresos, Hipoteca y Educación). Si aplicas esta fórmula a la realidad económica panameña actual, obtendrás el número exacto de tu suma asegurada ideal. Funciona así:

1. Deudas (D): Suma absolutamente todos tus pasivos a corto y mediano plazo. Tarjetas de crédito, préstamos de auto, extrafinanciamientos y préstamos personales. Si debes $15,000 en el banco, ese es tu punto de partida. 2. Ingresos (I): Toma tu salario o ingreso anual neto y multiplícalo por la cantidad de años que tu familia necesitará ese dinero para subsistir hasta que tus hijos sean independientes (usualmente 10 a 15 años). Si ganas $30,000 al año, y tus hijos necesitan apoyo por 10 años, suma $300,000. 3. Hipoteca (M - Mortgage): Añade el saldo insoluto de tu préstamo hipotecario. Si debes $150,000 de tu apartamento en la ciudad, inclúyelo. 4. Educación (E): Calcula el costo futuro de la educación. En Panamá, la colegiatura privada escolar promedia entre $2,000 y $4,000 anuales por niño, y una carrera completa en una universidad privada local (como la USMA o la UIP) ronda los $15,000 a $25,000. Suma este costo por cada hijo.

La suma total de estos 4 rubros es tu necesidad financiera real. Si el resultado es $500,000, ese es tu número. No te asustes, comprar esa suma en un nuestra web es sumamente económico en Panamá si gozas de buena salud.

Explicación práctica: Casos reales de estructuración

En Sancose no vendemos pólizas genéricas, estructuramos escudos patrimoniales. Observa cómo cambia la matemática según tu momento de vida:

Caso 1: Pareja joven con bebé e hipoteca reciente Eres un profesional de 35 años que acaba de comprar un apartamento de $120,000 a 30 años. Tienes un bebé de 1 año y ganas $2,500 al mes ($30,000 anuales). Tu hipoteca exige cobertura, y tu hijo dependerá de ti por 20 años. En este caso, tu suma asegurada ideal no debería bajar de $400,000. La jugada inteligente es endosar $120,000 al banco para matar la deuda si faltas, y dejar que tu familia herede los $280,000 restantes en efectivo libre de impuestos para garantizar alimentación y universidad.

Caso 2: Profesional de 50 años con hijos ya graduados Tu hipoteca está casi pagada y tus hijos ya trabajan. Tu riesgo financiero cayó drásticamente. Aquí, el método D.I.M.E. te arrojará un número mucho menor. En este escenario, tu suma asegurada ideal se enfoca en asegurar ingresos para el retiro de tu cónyuge o para cubrir gastos finales y sucesiones legales de tus bienes. Una Póliza de Vida por $100,000 podría ser la estrategia comercial perfecta.

Errores frecuentes que hunden a las familias panameñas

La ignorancia matemática destruye patrimonios. Evita estos errores clásicos que vemos a diario en el mercado:

- Asegurar únicamente el monto del préstamo bancario: El error más letal. Si tu hipoteca es de $100,000 y compras un seguro exactamente por $100,000 endosado al banco, cuando fallezcas el banco saldará su deuda, pero tu familia heredará una casa pagada sin un solo dólar en efectivo para pagar la luz, el supermercado o el mantenimiento.

- Depender de la póliza de la empresa: Las pólizas colectivas de vida que dan las empresas en Panamá suelen cubrir apenas entre $10,000 y $25,000. Eso apenas cubre gastos funerarios y unos meses de supermercado. Además, si renuncias o te despiden, pierdes esa cobertura instantáneamente.

- Olvidar el efecto de la inflación: El costo de vida en Panamá sube. Los $100,000 que calculaste hace 10 años, hoy tienen un poder adquisitivo mucho menor. No recalcular tu suma asegurada ideal cada cierto tiempo es una irresponsabilidad financiera.

- Omitir el valor del cónyuge que no trabaja: Si tu pareja se dedica al cuidado del hogar y los niños, su fallecimiento implicaría contratar guarderías, tutores y limpieza a tiempo completo. Esa persona también necesita un seguro de vida para cubrir ese golpe financiero.

Cómo elegir correctamente tu protección

No dejes el futuro de tu familia a la suerte ni en manos del oficial de crédito de un banco. Sigue este checklist de 4 pasos hoy mismo:

- Haz el inventario hoy: Siéntate y lista todas tus deudas actuales usando tu banca en línea. Ponle un número exacto a tus pasivos.

- Resta tus activos líquidos: Si ya tienes $50,000 en una cuenta de plazos fijos o inversiones que tu familia puede liquidar rápidamente, puedes restar ese monto de tu necesidad total de seguro.

- No mezcles objetivos: Utiliza una póliza temporal, que es altamente económica, para comprar la suma asegurada fuerte que necesitas hoy. No sacrifiques cantidad de cobertura por tratar de comprar un seguro "con ahorro" que no puedes pagar.

- Audita tu riesgo con un experto: El cálculo matemático es solo el inicio. Un corredor evaluará tu historial médico para conseguirte la tarifa más agresiva del mercado para esa suma millonaria.

Si ya hiciste el cálculo o necesitas ayuda para estructurarlo correctamente, ve a nuestra calculadora de tranquildad y permite que verdaderos especialistas negocien el respaldo que tu familia necesita.

Fuentes y Respaldo:

- Parámetros financieros basados en los estándares de suscripción de riesgo aprobados por la Superintendencia de Seguros y Reaseguros de Panamá (SSRP).

- Fundamentos legales apoyados en la Ley 12 de 2012, que protege el derecho de los consumidores en Panamá a contratar pólizas individuales de vida por sumas aseguradas superiores a sus deudas bancarias, designando libremente a sus beneficiarios.

Preguntas Frecuentes

¿Listo para cotizar tu seguro online?

Descubre en 2 minutos si puedes ahorrar con Santamaria Corredor de Seguros.

Cotiza tu seguro ahora

Sarai

Especialista en Seguros Digitales